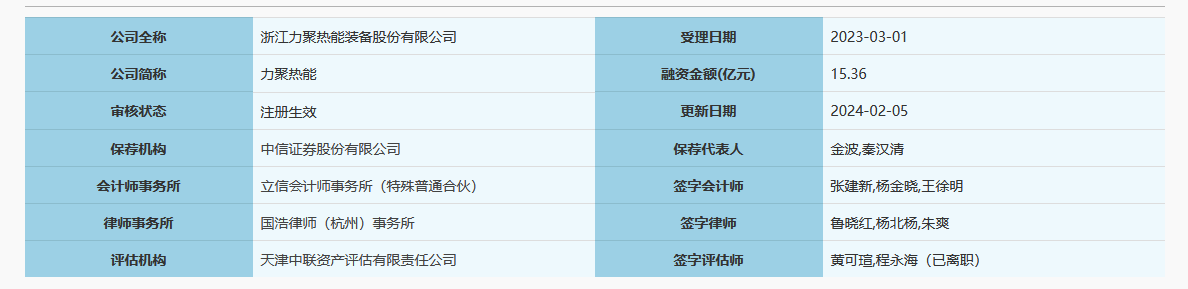

浙江力聚热能装备股份有限公司(以下简称“力聚热能”)主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽。力聚热能招股书(注册稿)显示,截至本招股说明书签署之日,何俊南直接持有公司73.26%的股权,并通过湖州欣然控制公司14.29%的表决权,合计可控制公司87.55%的表决权。

力聚热能保荐人为中信证券股份有限公司,由保荐代表人金波和秦汉清负责此次募资活动的全程指导与监督。同时,财务审计工作委托给信会计师事务所(特殊普通合伙),由签字会计师张建新、杨金晓和王。

力聚热能问询反馈问题6”关于应收账款“显示,力聚热能已预计有多个客户的应收账款没办法回收,并为此全额计提了坏账准备,这中间还包括与青海柴达木开发建设投资有限公司等大型国资公司的交易款项。

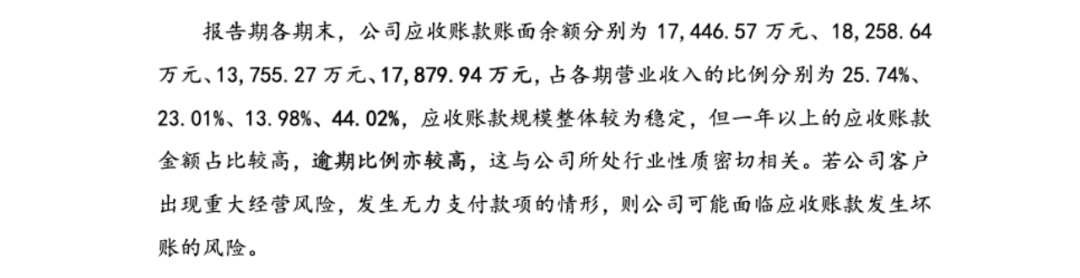

力聚热能问询反馈显示,报告期内各期末应收账款账面余额波动较大,分别为17,446.57万元、18,258.64万元、13,755.27万元、17,879.94万元,占各期营业收入比重依次为25.74%、23.01%、13.98%和44.02%。尽管整体应收账款规模相对来说比较稳定,但有必要注意一下的是,一年以上未收回的应收账款金额占比偏高,逾期比例超过了行业中等水准,这与其所处工业锅炉行业的特殊性紧密相关。

交易所进一步要求力聚热能详细阐述预计没办法回收应收账款所涉及的具体客户当前的经营状况,尤其是像青海柴达木开发建设投资有限公司这样的重点客户,为何会产生没办法回收的情况,这中间还包括涉及的交易总额及是否有纠纷因素的存在。

力聚热能在回复中坦言,鉴于行业内都会存在的较长回款周期和潜在的客户信用风险,一旦大型客户或项目合作伙伴因经营不善、资金链断裂等原因陷入困境,非常有可能导致公司应收账款转化为坏账损失。

获取报价

获取报价

在线咨询

在线咨询

产品中心

产品中心

工程案例

工程案例