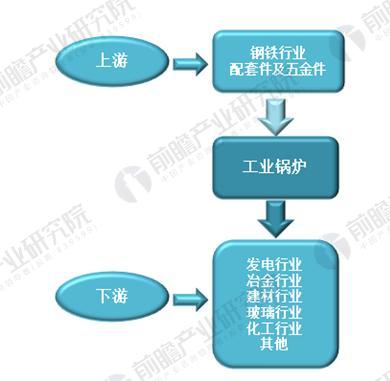

工业锅炉行业与上下游有着密切的联系,尤其是下游在建材、冶金、发电领域的应用情况,直接影响了工业锅炉行业的业绩。而上游钢铁、五金配件的价格,又会左右着工业锅炉行业的成本。因此,工业锅炉行业的发展受到上游原材料成本和下业发展的同时影响,对上下游发展依赖度较高。

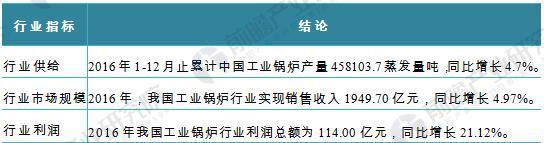

在我国宏观经济发展和工业发展的促进下,2016年中国工业锅炉行业发展状态良好。行业产量、销量规模均有所上升,利润也以较高比例提升。2016年国内工业锅炉行业累计产量达到458103.7蒸发量吨,全年实现出售的收益达到1949.70亿元,较上年同比增加4.97%。行业总利润较上年同比增长21.12%,达到114.0亿元,行业利润水准提升。

根据区域发展的不同特征,就“东北”地区而言,工业锅炉除用于工业生产主要用来冬季采暖,而南方则主要使用在于工业的生产动力的供应。

根据初步的调查统计,在我国工业生产里需要大量用热的部门,主要是轻纺和化学工业,工业锅炉需求占比合计为37%。而建材、建筑行业的行业需求占比为22%。未来轻纺工业、能源工业、建材、建筑业、化学工业、冶金工业、交通运输业和军工部门等仍将是工业锅炉的主要市场,各自所占份额见下图:

从行业出售的收益来看,2011-2016年,中国工业锅炉行业的出售的收益总体持续不断的增加,增速以2015年为转折点,近年增速回升。2011年中国工业锅炉行业出售的收益为1389.82亿元;到2016年行业出售的收益为1949.70亿元;2011-2016年行业年均复合增长率为7.00%。2014年以来,随国家调结构、去产能经济发展模式的指引和供给侧结构改革的促进,工业转型力求实现供需平衡,14年以来工业锅炉行业出售的收益趋势下降,经过了2年多的深度调整,行业需求小幅上升。

图表4:2011-2017年中国工业锅炉行业出售的收益走势(单位:亿元,%)

按照各区工业锅炉出售的收益分析:2016年,华东地区工业锅炉出售的收益为994.15亿元,占当年全国工业锅炉出售的收益的50.99%,由于华东地区工业发达,其工业锅炉需求占比超过50%。随着各区“腾笼换鸟”政策的发展,工业生产不断向西南地区转移,2016年,西南地区工业锅炉出售的收益为270.81亿元,占全年行业出售的收益的13.89;华中地区工业锅炉出售的收益占比为10.73%;其余地区工业锅炉出售的收益占比均低于10%。由此可见,行业发展集中度相对明显。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国工业锅炉行业市场需求与投资规划分析报告》。

【干货】2023年中国锅炉制造业产业链现状及市场之间的竞争格局分析山东省企业分布较为集中

2023年中国锅炉制造业细分市场现状及发展的新趋势分析朝着节能减排方向深入推进

2023年中国锅炉制造业细分市场分析锅炉行业节能减排深入推动【组图】

【干货】2024年中国卫星通信行业产业链现状及市场之间的竞争格局分析广东省企业最为集聚

本报告前瞻性、适时性地对工业锅炉行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来工业锅炉行业发展轨迹及实践经验,对工业锅炉行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:2024年中国大数据产业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市移动游戏行业政策汇总、解读及发展目标分析

【干货】2024年中国骨科植入医疗器械行业产业链现状及市场之间的竞争格局分析

重磅!2024年中国及31省市精密仪器行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市共享经济行业政策汇总、解读及发展目标分析

预见2024:2024年中国商业智能行业市场规模、竞争格局及发展前途预测

获取报价

获取报价

在线咨询

在线咨询

产品中心

产品中心

工程案例

工程案例