工业锅炉是重要的热能动力设备,而我国又是当今世界上锅炉生产和使用最多的国家。前瞻产业研究院发布的《2017-2022年中国工业锅炉行业市场需求与投资规划分析报告》多个方面数据显示,近年来中国工业锅炉行业发展速度加快,产量持续不断的增加,但同比增长率整体上处于下降趋势,2016年增速有所回暖。2014年,中国工业锅炉产量达558118蒸发量吨,同比增长8.85%。2015年,中国工业锅炉产量出现近七年来的首次下滑,产量为438878蒸发量吨,同比降低21.36%。2016年1-12月止累计中国工业锅炉产量458103.7蒸发量吨,同比增长4.7%。

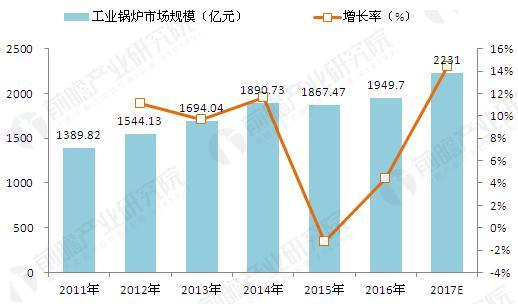

从行业出售的收益来看,2011年中国工业锅炉行业出售的收益为1389.82亿元;到2016年行业出售的收益为1949.70亿元;年复合增长率为7.00%。

图表2:2011-2017年中国工业锅炉行业出售的收益走势(单位:亿元,%)

工业锅炉50%以上用于各主要工业部门。根据初步的调查统计,在我国工业生产里需要大量用热的部门,主要是轻纺和化学工业,其用热温区和用量比例,和美国1977年对全国工业用热的调查估计大体一致,工业用热的参数范围大约在300℃和1.0MPa以下。未来轻纺工业、能源工业、建材、建筑业、化学工业、冶金工业、交通运输业和军工部门等仍将是工业锅炉的主要市场。

近两年,中国工业锅炉行业发展速度加快,产量有所回升,在各项利好因素驱动下,前瞻产业研究院预计行业产量在未来几年将保持稳步扩张,到2022年行业产量规模将达到69万蒸发量吨,未来几年行业将保持5%左右的复合增速。

图表4:2017-2022年中国工业锅炉产量预测(单位:万蒸发量吨,%)

在之后的一段相当长的时间里,燃煤工业锅炉依旧会是我们工业锅炉的主流产品。但是,由于会对环境能够造成严重的污染,随着能源供应结构的不断辩护,以及节能环保要求的日益严格,天然气开发应用也会进入快速地发展阶段。所以,采用清洁燃料及相应技术的高效、节能、低污染工业锅炉将是产品发展的趋势。

未来,工业锅炉商品市场的发展,除了会受到国民经济的发展速度和投资规模等因素的影响之外,也会慢慢的受到能源政策和节能环保要求的制约。所以,今后燃煤锅炉的比重将会有一个显著的下降趋势,循环流化床锅炉等采用清洁燃料技术的锅炉将会得到较快的发展。

本报告前瞻性、适时性地对工业锅炉行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来工业锅炉行业发展轨迹及实践经验,对工业锅炉行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2022:《2022年中国再生铝行业全景图谱》(附市场现状、竞争格局及发展前途等)

预见2022:《2022年中国铜加工行业全景图谱》(附市场现状、竞争格局和发展前途等)

预见2022:《2022年中国城市物流车行业全景图谱》(附市场现状、竞争格局和发展前途等)

2022年中国无功补充装置行业市场现状及发展前途分析 智慧电网助力产业健康发展【组图】

2023年中国天然气发电行业市场现状和发展前途分析 “双碳”政策带来发展契机【组图】

2023年中国空气净化器行业市场现状与发展前途分析 降幅大幅收窄【组图】

获取报价

获取报价

在线咨询

在线咨询

产品中心

产品中心

工程案例

工程案例